住宅ローンの支払いが苦しくなったら

やっと手に入れた夢のマイホーム。でも、時代背景からか、購入当初の計画通りに収入が伸びないなどの理由で返済に行き詰まる人も増えています。

もし、返済が苦しくなってしまった時、どんなことをすれば解決の方法に向かうことができるのでしょうか。

民間の住宅ローン返済が苦しい時の対処法

ローン返済が苦しいと感じたら、とにかく放置は厳禁!早めに金融機関で相談しましょう。

できれば直接銀行の窓口で融資担当者に現状をありのままに話してみましょう。リスケジュール(リスケ)といって、返済期間の見直しなど、対処できることを考えてもらえることもあります。

(※中には対応できない金融機関もあります)

ただし、リスケは返済額が減るわけではなく、返済期間の延長などですから、場合によっては全期間を通じた返済額は増えてしまうこともあります。

また、リスケをするとやはり信用力が落ちますので新たな借り入れは難しくなります。

具体的にどのような対処法があるか?

①返済期間の延長

子供の教育資金などの大きな出費と時期が重なった場合は、一定期間を過ぎれば乗り切れる目途が立つので、いったん期間延長をしてもらい、毎月の返済額を減らす。

ただし、ローンの期間全体で見た場合、長くすればその分

金利負担が増大するため、将来資金に余裕ができた段階で期間短縮型の繰り上げ返済をして老後資金等に影響しないようにしておくことも大切です。

②一定期間元本据え置き

①と同様、大きな出費と住宅ローンが重なった場合は元本の返済そのものを据え置いてもらう。やはり金利負担が増大するので余裕ができてからなるべく繰り上げ返済することが望ましいといえます。

③毎月返済とボーナス返済の比率を変える

ボーナスが減ってボーナス返済が苦しいという場合は、ボーナス返済を減らしてその分毎月返済分を増やします。毎月の家計の中で無駄な固定費を見直すことにもつながります。

④一時的に短期固定金利に切り替える

近い時期のことだけ考えれば固定金利期間が短ければ短いほど安くなります。

将来の金利上昇のことを考えるとリスクの高い方法ですが、近い将来家計が好転する見込みがはっきりしているようであれば、好転した段階で固定金利に戻す前提でこのような方法を取ることもありえます。

たとえば保険の満期金が入ることがわかっている、など明らかに返済資金が手元に確保できる場合には有効です。

上記の対策を取るのも難しいとき

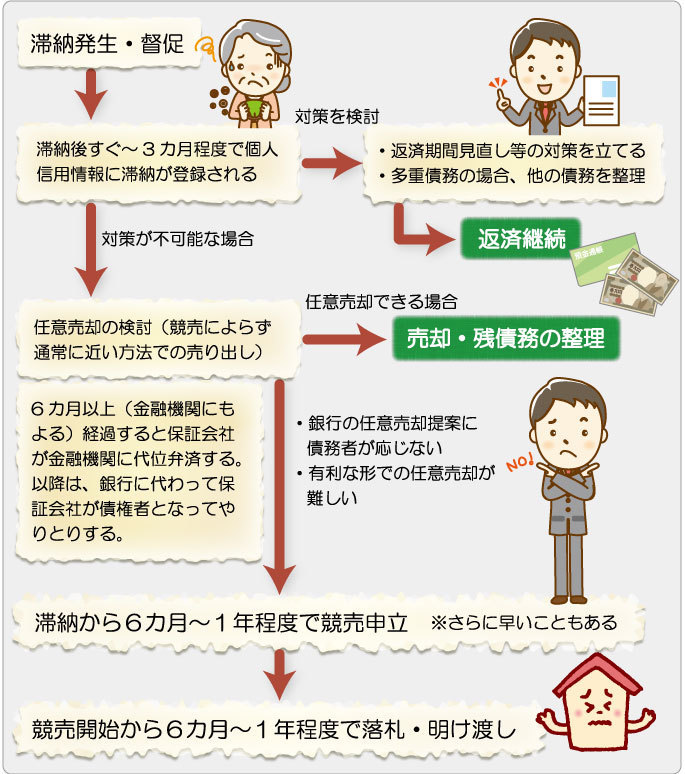

住宅ローンが延滞すると、金融機関はまず書面や電話で督促しますが、3カ月程度滞ると個人信用情報に滞納情報が登録されてしまいます。金融機関によっては滞納があると即、登録されることもあります(いわゆるブラック情報)。

もし、いったんこの情報が登録されると、たとえ滞納を解消したとしても以降の一定期間(5年程度)正規の金融機関からの借り入れは極めて難しくなります。

滞納が始まって以降の流れは次のようになります。

ローンの滞納から競売への流れ

どうしても苦しい場合は早めに任意売却を検討

「競売」となると、「裁判所の人が家に来る」など、ご近所にわかってしまうこともありますし、一般的には安く買いたたかれるイメージがあると思います。

もし、返済方法などの変更で滞納状態を解決することができないのであれば早期に「任意売却」を検討しましょう。

任意売却は、債権者主導で売られる競売とは異なり、債務者が仲介業者を通じて売買手続を開始し、裁判所が介入するわけではないので、外形上は通常の売買と同じに見えます。

債権者によっては引っ越し代が捻出できるよう配慮してくれることもありますから債務者にとって退去後の条件が良くなることが多いですし、競売より高い価格で売れるのが通常ですから債権者にとっても回収率が良くなります。

任意売却についてはこちら

お困りごとは何ですか?

調べたい、知りたい項目をクリックしてください!解説ページに移動します。

相続・遺言など(名義変更の登記や各種手続)

相続手続はどうすればよいのだろうか、遺言の書き方を知りたい、子供に生前贈与したい、親が認知症なので後見人をつけるべきだろうか・・・など

このような相続・遺言・生前贈与・成年後見のお悩みについては詳しい専門サイトを用意しておりますので下記のバナーをクリックしてください!↓

住宅購入・売却・ローンなど(不動産登記)

住宅を購入した際に「家が自分の物である」ことを証明するために重要な所有権移転登記。

そして、銀行ローンを組んだ時に必ず必要になる抵当権の設定や、ローン完済の時に忘れずにしておきたい抵当権抹消の登記。

これらのものは、手続の際に専門的な登記の知識が必要になるため、司法書士が手続を代理して行うことが一般的です。

ごあいさつ

司法書士より皆様へ

熊本の皆様、こんにちは!当事務所のサイトをご訪問いただき、ありがとうございます。皆様にとって司法書士事務所がもっと身近な相談先になるよう、温かい雰囲気づくりを心がけています。

司法書士プロフィールはこちら

ご相談予約はこちらです↓

096-345-3880

監修サイトのご紹介

当事務所副代表、西岡容子が一部監修するサイトです。説明文などを寄稿しています。