金利タイプ、どれを選べばいいの?

ローンを調べていると必ず出てくるのが

「固定金利」「変動金利」という言葉です。

何となくは知っているけれど説明できるほどではないなぁ・・というのが一般的な認識ではないでしょうか。

しかし、マイホームを購入するとなれば、いよいよ他人事ではありません。

金利について、しっかりと知識をつけておきましょう。

金利タイプごとの特徴

| 特徴 | メリット | デメリット | |

| 固定金利型 | 全期間、金利が決まっている | 返済額が最初に確定するのでマネープランを立てやすい | 変動金利に比べて高めの金利が設定されていることが多い |

| 変動金利型 | 経済の状況に応じて金利が変わる | 低金利が続けば総期間の返済額が安くなることがある | 将来の金利動向がわからないため、金利上昇の危険を含んでいる |

| 固定金利選択型 | 「最初の〇年間は〇%」のように一定期間は金利が固定される | 収入が安定するまでの間、金利を安く抑えたい場合などに便利 | 固定期間終了後に金利が上がる危険がある |

固定金利と変動金利、それぞれの問題点は?

固定金利の場合、全期間の金利が一定ですから比較的シンプルでわかりやすいといえるでしょう。

しかし貸し手である銀行は、市場の金利が上がった場合でもその分の利益を取れないので、リスクヘッジのために最初に高めの金利を設定することになります。

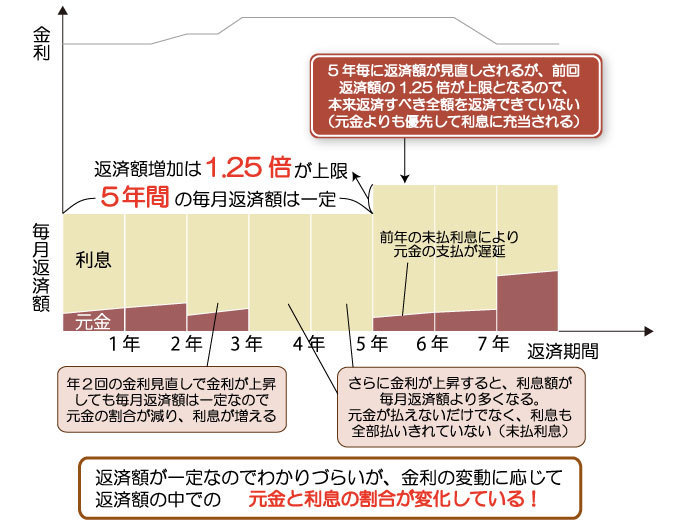

変動金利の場合、もう少し構造が複雑です。元利均等の例で説明します。

変動金利を選択した場合の返済額は

「5年間返済額が変わらない」「5年経過後に返済額が増えてもその上限は前年までの1.25倍まで」

変動金利の場合、年2回、金利の見直しがありますが、5年間は支払額がそのままです。

わかりやすいよう、きりの良い金額で説明するとこうなります。

例:月々の支払は5万円

1年目 → 4万円が利息で1万円が元金

2年目に金利が上がった → 42,000円が利息で8,000円が元金

見た目の支払総額が変わらないのであまり危機感を感じない人が多いのですが、言い換えると、利息が上がれば元金の支払いはどんどん遅延していくとこになります。

金利の動向に無関心な人は繰り上げ返済など何の対策も取らず、ある時、元金が全然減っていないことに気付いて愕然・・ということもありうるわけです。

結局、どっちを選ぶのがお得なの?

固定金利と変動金利、できるならお得な方を選びたい・・というのは消費者として当然の心理でしょう。総合的に見て、お得なのはどちらなのでしょうか?

こう言ってしまうと身も蓋もないのですが、どちらの返済総額が安いかというのは

「払い終わってみないとわかりません」 というのが正解です。

つまり、こういうことです。

金利の将来は誰にもわからない

金利というのは結局、経済の動向の色々な側面に影響されます。

つまり株価などと同じく、専門家であっても完全な予測は不可能なのです。

超低金利時代と言われる現在は、変動金利の見た目の安さに惹かれてついつい飛びつきたくなります。

実際に金融機関や不動産業者が「この物件なら家賃並みのお支払いで手に入りますよ」と言って提示するローンの例はまず変動金利の支払金額です。

しかし変動金利を選択するのは、リスクを取ることだと知っておかなければなりません。

買った当時の金利なら順調にローンは減っていたかも知れません。しかし、金利が上昇したら時に予測もしていない利息になり、元本が減らない!ということにもなりかねないのです。

一方の固定金利は変動金利よりやや高めの金利に設定されてはいるものの、返済額が変わらない安心感を買うことができるとも考えられます。

ローンの家計に占める割合、自分の性格を基準に選ぶ

金利選択の基準として、

「家計に占めるローンの割合に余裕があるか」

「自分の性格タイプはどうか」

を考えた方が良いことがあります。

結局のところ、払い終わってみなければ総返済額はわからないわけですから、どちらが安いかを基準にすることはできず、その他の要素で決めるべきなのです。

家計に対するローン返済額を最初から低めに設定している家庭であれば変動金利を選択して金利が上がった時のリスクにも対応できるでしょう。

そして、結果的に金利がそれほど上がらなければ総返済額が安かったというメリットを享受できることになります。

逆に「ただでさえぎりぎり!」という場合は固定金利を選ぶ方が無難でしょう。

性格的な面では、

・金利の動向をある程度ちゃんと見ている

・金利の仕組みを理解しており、ある程度の余剰資金がある

このような人は金利上昇傾向になったら繰り上げ返済で対応できますから変動金利に向いていると言えますが、理解ができていない人は固定金利の安心感を取るべきと言えます。

結局、どちらを選ぶかは元々の返済負担率(家計に対する住宅ローンの割合)、返済期間、本人の金利に対する理解度を基準として決めるべきでしょう。

お困りごとは何ですか?

調べたい、知りたい項目をクリックしてください!解説ページに移動します。

相続・遺言など(名義変更の登記や各種手続)

相続手続はどうすればよいのだろうか、遺言の書き方を知りたい、子供に生前贈与したい、親が認知症なので後見人をつけるべきだろうか・・・など

このような相続・遺言・生前贈与・成年後見のお悩みについては詳しい専門サイトを用意しておりますので下記のバナーをクリックしてください!↓

住宅購入・売却・ローンなど(不動産登記)

住宅を購入した際に「家が自分の物である」ことを証明するために重要な所有権移転登記。

そして、銀行ローンを組んだ時に必ず必要になる抵当権の設定や、ローン完済の時に忘れずにしておきたい抵当権抹消の登記。

これらのものは、手続の際に専門的な登記の知識が必要になるため、司法書士が手続を代理して行うことが一般的です。

ごあいさつ

司法書士より皆様へ

熊本の皆様、こんにちは!当事務所のサイトをご訪問いただき、ありがとうございます。皆様にとって司法書士事務所がもっと身近な相談先になるよう、温かい雰囲気づくりを心がけています。

司法書士プロフィールはこちら

ご相談予約はこちらです↓

096-345-3880

監修サイトのご紹介

当事務所副代表、西岡容子が一部監修するサイトです。説明文などを寄稿しています。