マイホーム購入の流れ

一生におそらく一度か二度しかないであろうマイホームの購入。決して失敗はしたくありませんね。

慎重に進めよう!でも一体、何から手をつければいいの?

不安がいっぱいですよね。では、大きな流れから確認しておきましょう。

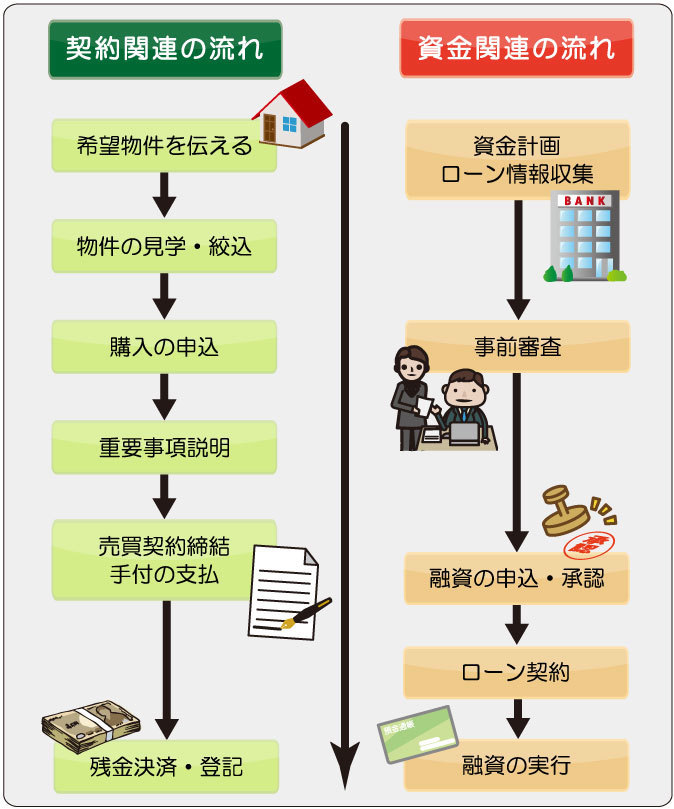

住宅購入までの手順

住宅を購入する際の全体の流れを見てみましょう。

(※注文住宅の場合、若干流れが異なります)

物件の予算やイメージなどが固まったら物件探しから始めます。契約関連、資金関連の二つが主要な準備項目になりますが、どちらかで滞るともう一方に影響する関係になるため、両方をうまく連動させないと手続きを終えることができません。

不動産仲介業者などと相談しつつ、漏れのないように手続を進めていきたいものですね。

※おおよそのイメージを掴めましたか?では、次にそれぞれのプロセスについて詳しく解説します。

希望物件を伝える・物件の見学と絞込

事前に家族で話し合った希望物件の間取りイメージや予算などを細かく不動産業者に伝えます。

イメージに合うと思われる物件は、まず内覧を行って自分の目で確かめてみましょう。

家の構造などについては専門的内容になりますが、買主自身でも確かめられるポイントはいくつかあります。

・床の傾きがないかどうか(ごく軽微な傾きは欠陥とはいえないこともある)

・サッシやドアなどの開閉はスムーズか

・(中古の場合)天井やクロスなどの汚れはどの程度か

・内側、外側から見て壁などに目立つひび割れはないか

気になる点についてはどんどん営業マンに質問しましょう!それによって営業マンの実力も知ることができます。

資金計画・ローン情報の収集

資金計画は物件選びと並んでとても重要なポイントです。

いくら気に入って購入した家であっても、背伸びしすぎた物件は最悪の場合、ローンの支払いに行き詰まって手放さなければならないことにもなりかねません。

そして、多くの物件は、「やっぱりローンを払えない!」と後悔して売却しようとしてもローン残高より低い金額でしか売ることができないのが現状です。

シビアなことを言ってしまえば「営業マンがすすめる=身の丈に合った物件」とは限らないのです。単に営業マンが売りたい物件だったということもあります。

最終的にローン返済に責任を持てるのは自分自身しかいないのですから、主体的に情報を収集して、現在の家計の分析と適正な購入物件の金額を見定めましょう。

→ うちはいくらの物件が買えるの?詳しくは「資金計画」のページへ

購入の申込・重要事項説明

購入を申し込むにあたって、物件そのもののチェックが大切なのはもちろんですが、法律上・契約上のチェックポイントもあります。

契約書を交わす際に確認される項目がいくつかありますが(下の「売買契約締結」で解説しています)、気になることは正式な申込前に確認しておくべきです。

なお、中古住宅を購入する際に注意したいのは、売主が購入してから売却するまでの期間が短いときです。不動産登記簿を確認すると、売主自身がその物件を購入した日を知ることができます。

あまりにも短い期間で売却している場合、次のような問題があることも考えられます。

・物件そのものの重大な瑕疵(キズ)

・ご近所の人間関係や騒音等の問題

・心理的瑕疵(いわゆる「心霊」や「事件」などの関係)

万一、このような「売りにくい」物件を購入してしまった場合、自分自身が買ってしまってからではもう遅いということもあります。

しかし、売主の転勤等の事情であれば問題はないため、短期での売却は理由をしっかり確認しておいた方が良いでしょう。

そして、買主からの質問があるかどうかにかかわらず、宅建業者は売買契約成立までの間に買主に対して「重要事項説明書」と呼ばれる書面を交付して説明しなくてはなりません。

この書面には、物件や取引条件に関する取り決めが記載されています。

わからない点は交付の際に業者から説明を受けて十分納得することが大切です。

事前審査(住宅ローン)

住宅ローンには「事前審査」「本審査」の二段階があります。

金融機関は、住宅ローンの申し込みを受けるとまず事前審査を行います。そして、所得や本人の属性(勤務先、年齢など)、物件の契約、債務状況に関する資料などさまざまなものをチェックして融資の承認、否認、減額などの回答を行います。

審査の結果は顧客または顧客が事務手続きを委任した先に知らされますが、否認等の場合でも理由は開示されないのが普通です。

事前審査で承認となった場合、通常、その後本審査までの間に何かの事由(新たに自動車ローンを組んだ、クレジットカードを作ったなど)が発生しない限り、本審査でも承認される可能性が高いのですが100%とはいえないので注意が必要です。

→ さらに詳しく知りたい方は「住宅ローンの審査」のページへ

売買契約締結・手付の支払

売買契約締結の際は、下記の事項を記載した売買契約書を締結することになっています。

売主買主それぞれが内容を確認し合い、署名、押印します。

①物件の表示(登記簿上の表示)

②売買代金と支払い方法(手付の取り決め、代金の支払方法等)

③売買面積(登記簿の面積と実測が異なった場合の取り決め)

④登記関連(所有権移転の登記の時期や抵当権抹消登記)

⑤公租公課(固定資産税等は1月1日現在の所有者に課されるため、精算方法の取り決め)

⑥危険負担(万一、引渡前に火災などで失くなったらどうするか、などの取り決め)

⑦瑕疵担保責任(物件に問題があった時の責任)

⑧設備や備品について(エアコンなどを備品を撤去するか等の取り決め)

⑨契約解除について(契約違反、買主のローンが否認された時の解除の取り決め)

⑩その他、物件の特性に応じた取り決めや特約事項など

不動産は高額な買い物ですので当然約束事も多く、契約書にボリュームがあります。

初めての不動産購入という人にとってはわからないことだらけかも知れません。

しかし、「どうせ聞いてもわからない」とうやむやにしてハンコを押してしまうのは危険です。良い営業マンであれば一般のお客さんにもわかりやすく説明してくれるはずです。

きちんと疑問を解決してから契約書を交わしましょう。

融資の申込・承認・ローン契約

上記で説明したように、住宅ローンの事前審査をクリアしていれば本審査でも通る確率は極めて高くなります。ただし、ここで融資額をアップさせるなど条件を変更してしまうと根本的に前提が覆るので注意しましょう。

万一、否認になった場合は理由ははっきり教えてはもらえないことが多いため、考えられる理由を考えてそれを取り除いていかなくてはなりません。(→ 詳しくは「住宅ローンの審査」のページへ)

審査の期間は金融機関や案件にもよりますが、通常1~2週間程度で完了します。承認が下りた場合は、金融機関と債務者(買主、借り手)との間でローン契約を締結します。通常、下記の残金決済より前の日程で行われることが多くなります。

融資の実行・残金決済・登記

売買契約の締結後、買主は手付を入れることが多いと思いますが、買主に住宅ローンが下りると同時に残りの金を売主に支払う手続を「残金決済」「取引」などと呼びます。

通常、買主の取引銀行にて、売主・買主・仲介業者・銀行員等、関係者が一同に会して行われます。

この場に私たち司法書士は同席し、以下のことを確認しています。

①売主の抵当権を確実に抹消できるか

②所有権は売主から買主に移転できるか

③銀行の抵当権は設定できるかなど

主にこのようなことを書類でチェックし、すべて大丈夫と判断すれば銀行員に融資のOKサインを出します。

そして数千万単位の融資金がおり、残金が支払われ、業者によって鍵の引渡などが行われます。この場が終了すると、司法書士は書類を整えてその日のうちに法務局にすべての登記申請を行います。

売主の「お金がちゃんともらえるだろうか」買主の「物件をちゃんと自分のものにできるだろうか」という不安は、この同時決済というシステムで払拭できるしくみになっています。

お困りごとは何ですか?

調べたい、知りたい項目をクリックしてください!解説ページに移動します。

相続・遺言など(名義変更の登記や各種手続)

相続手続はどうすればよいのだろうか、遺言の書き方を知りたい、子供に生前贈与したい、親が認知症なので後見人をつけるべきだろうか・・・など

このような相続・遺言・生前贈与・成年後見のお悩みについては詳しい専門サイトを用意しておりますので下記のバナーをクリックしてください!↓

住宅購入・売却・ローンなど(不動産登記)

住宅を購入した際に「家が自分の物である」ことを証明するために重要な所有権移転登記。

そして、銀行ローンを組んだ時に必ず必要になる抵当権の設定や、ローン完済の時に忘れずにしておきたい抵当権抹消の登記。

これらのものは、手続の際に専門的な登記の知識が必要になるため、司法書士が手続を代理して行うことが一般的です。

ごあいさつ

司法書士より皆様へ

熊本の皆様、こんにちは!当事務所のサイトをご訪問いただき、ありがとうございます。皆様にとって司法書士事務所がもっと身近な相談先になるよう、温かい雰囲気づくりを心がけています。

司法書士プロフィールはこちら

ご相談予約はこちらです↓

096-345-3880

監修サイトのご紹介

当事務所副代表、西岡容子が一部監修するサイトです。説明文などを寄稿しています。