住宅ローン審査②

住宅ローン審査①では、事前審査と本審査の二段階があること、どのような点が重視されるかをご紹介しました。

では、金融機関のそれぞれの審査基準をさらに詳しく、そして審査に通るための対処法も考えてみましょう。

借入申込人の属性(収入や勤務先等)の審査

借入申込人の収入等の審査は、直接ローン返済の原資になるわけですからとても大切な項目です。過去の借入れに対する返済履歴もその人が「きちんと返すタイプか、ルーズなのか」を見極めるために必要なチェック項目です。

個人信用情報照会による審査

業務としてお金を貸している会社なら必ず融資の審査の際に見るのがこの「個人信用情報機関の保有する情報」です。

銀行などの住宅ローンに限らず、消費者金融やクレジット会社なども審査の際にこれを見ています。

現在、日本には3つの信用情報機関が存在します。

機関名 | 主な会員 | ブラック情報登録期間 | |

| 延滞 | 債務整理 | ||

(株)日本信用情報機構(JICC) | 消費者金融 | 5年 | 5年 |

(株)シー・アイ・シー(CIC) | クレジットカード会社 信販会社 | 5年 | 5年 |

| (社)全国銀行個人信用情報センター | 銀行・信用金庫・農協 銀行系のクレジットカード会社 | 5年 | 5年 官報情報は10年 |

つまり、誰がどこからいつ借りて、ちゃんと返済がされているか、滞納、債務整理などがないかなど、個人の債務の状況はここで丸見えになっているということです。

これら3つの信用情報機関は「CRIN」というシステムを通じ、債務者の事故情報等を共有するしくみになっています。

債務整理などがあれば数年間はカードが作れない、借り入れができないというのはここに事故情報が掲載されていることが理由なのです。

また、総量規制(銀行を除き、年収の3分の1を超えて借りることができない)を超えて借り過ぎることを防ぐ役割も果たしています。

住宅ローンの申し込みにあたっては、他の会社からの借入金も見られるわけですが、特に使っていないカードローンなどがないかどうか注意しましょう。

たとえ、実際に借り入れ残高がなかったとしても「融資極度額(いわゆる「枠」)があるだけでそれを借入金とみなす金融機関が多いのです。つまり、使っていないカードのせいで借りられる枠がその分減ってしまうことになります。

この機会に、お付き合いで作ったなどの要らないカードを解約、整理することが大切です。

なお、信用情報の照会(開示請求)は本人または委任を受けた代理人からもできます。

気軽に開示請求してみましょう、という風におすすめするような記載をしているサイトもあるのですが、「必要がないのにむやみに開示請求しない」ということも覚えておきたいものです。

なぜなら、開示請求したことそのものが銀行から「何かやましいことがあるのではないか」と疑われてしまうこともあるからです。

勤務先と勤続年数

大手企業と中小企業では年収の他、雇用の安定性にも差があることは明らかであり、過去のデータを通じて見ても延滞確率に差があります。

ですから、会社規模も重要なポイントですし、異動の激しい業種、職種はそれだけで原点要因になります。

そして、勤続年数2~3年以上をめやすとしている金融機関もあります。

収入

ローンの返済原資となる収入の把握は最も重要なチェックポイントです。

とりわけ重要なのが収入の「安定性」です。

①給与所得者

一般的に給与所得者は自営業者よりも安定性があるので、収入証明書としては前年の源泉徴収票の提出で済みます。歩合給についてはそのしくみと過去の実績などを見て判断します。

契約社員、派遣社員、パート労働者などは安定性の面で問題があるので、融資が困難になることが多いといえます。

②自営業者

自営業者はどうしても収入の変動幅が大きくなるため、給与所得者に比べると審査は厳しくなりがちです。

収入証明としては、過去3年分の確定申告書や決算報告書、納税証明書などの提出が求められます。変動が激しい場合は、その理由や今後の予想などを詳しくチェックし、事業自体の安定性、将来性をチェックします。

節税対策から申告所得を極端に低くしているケースがありますが、そのために住宅ローンの借り入れができなくなることがあります。

③会社経営者

会社経営者については、経営者個人の給与は高くても会社の業績に問題がある場合もあります。特に、中小・零細企業のオーナーなどの場合は、過去3年分の決算書の提出を求め、会社の経営状態をチェックしています。

④その他の収入

アパート収入や配当収入などその他の収入についても、基本は安定収入か否かということを見られます。アパート収入についてはキャッシュフローが重要なチェックポイントとなります。

配当収入についても安定収入となるため長期保有していることが前提となりますが、それを保証する術がないので収入に算入しない金融機関もあります。

⑤収入合算

申込人の収入のみでは融資基準に不足する場合は、収入合算が認められます。一般的に収入合算が認められる範囲は次の通りです。収入合算者は連帯保証人になります。

・借主と生計を一つにしていること

・満20歳以上で安定収入があること

・配偶者、親、子のうち一人

合算額は、全額合算を認めるところと2分の1だけを認めるところなど金融機関により異なります。

本人の年収の2分の1を限度としているところもあります。

団体信用生命保険(団信)

団体信用生命保険というのは、債務者が死亡や高度障害

状態になった際、保険から住宅ローンが完済されるというものです。

一家の主が突然亡くなった場合などでも、団信で保険金がおりれば家族が住宅を失わなくて済むのです。

通常、銀行等の民間住宅ローンについては団信が強制加入となりますが、健康状態によって債務者が保険に加入できないこともあります。

そのようなケースでは、推定相続人(債務者が亡くなったら相続人になりうる人)が連帯保証人になることを条件に融資するなど、個別対応してもらえる場合もあります。

申込人側で、もしこのような状況が予測されるのであれば、団信が任意加入となっている「フラット35」を検討するのも一つの方法です。

住宅取得計画は妥当か否か?の審査

そもそもの借入金額が収入に対して無理があるのでは返済できるはずもありません。収入に対する借入の割合や年齢などを考えて妥当な範囲かどうかがチェックされます。

返済負担率

返済負担率というのは、家計に占める住宅費(ローンやその他の維持費も含める)がどのくらいになるかというものです。

申し込んだ融資額に利息(安全度を見込んで4%程度で計算)を加味して負担率を計算し、無理があるようであれば満額の融資は厳しくなります。

年収によって、同じパーセンテージでも負担感が変わって来るので一概には言えませんが、金融機関では年収ランク別に25~35%で設定されていることが多くなります。

ただ、一般的に安全圏と言われる返済負担率は20%~25%と言われています。

これを大幅に超えてしまうようなら頭金を増やす、または物件の再検討が必要になります。

完済時年齢

完済時年齢上限を75~80歳としている金融機関が多いのですが、現実的には40歳のときに35年ローンを組めば75歳まで払い続けることになります。

年金生活に入ってからローンを返し続けるのは通常は極めて困難ですので、繰り上げ返済の確実な原資が見込めない限り、60歳で完済するような計画を組むことがベストです。

仲介業者の信用度など

仲介業者、建築業者などが融資する銀行側にとって信頼のおける会社であることも審査をスムーズに通すためには大切なポイントです。

業者によっては、ある銀行と強いパイプや信頼関係があって、そこのローンであれば融通が利くという場合もあります。

担保(抵当に入れる不動産)の妥当性の審査

ローンの返済が万一滞った場合、銀行にとっての「最後の砦」が抵当に入る不動産です。購入不動産が担保物件としてどの程度の価値があるかをみることになります。

住宅ローンの担保評価

①新築物件購入の場合

分譲住宅やマンションなど新築物件の購入については、購入価額満額を融資する場合もありますが、もし近隣の相場価格と比べてかけ離れているような場合、価格が妥当なのかどうかの検証がされます。

②新築の場合

一般的に建築請負価格(付帯工事・消費税等の諸費用を除く)を建物の評価額とします。

③中古物件購入の場合

購入価額満額を融資する場合もありますが、近隣の取引事例や公示価格(国土交通省の決める価格)、路線価(国税庁の決める価格)、担保評価専門会社の評価などを参考に査定を行っています。

一戸建ての建物については、当初の建築価格に築年数による減価をすることになりますが、築10年以上の木造建物は一般的に評価されないことが多くなります。

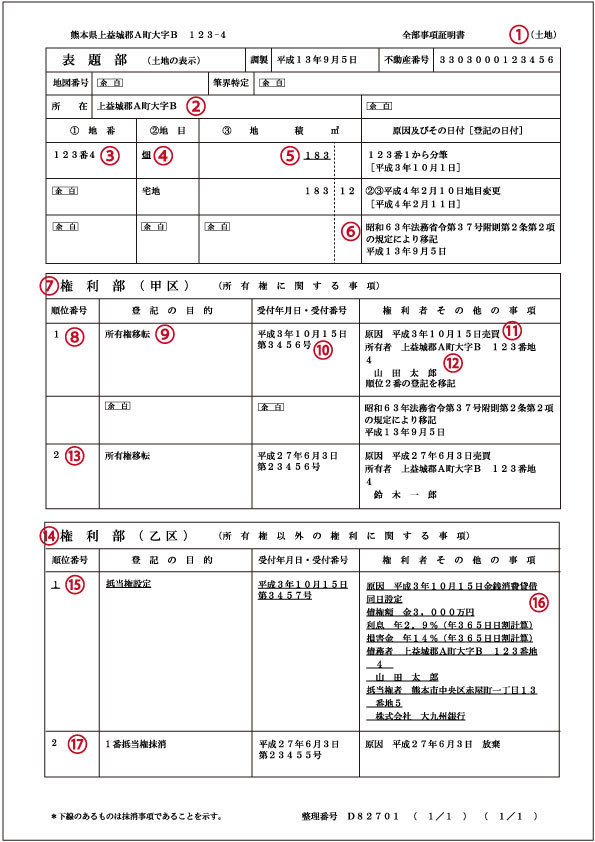

登記事項証明書(登記簿)のチェック

借入れ申込書の地番・地目・面積などが売買契約書、建築確認通知書と一致しているかどうか、所有者(審査の段階ではまだ売主名義)が正しく登記されているかどうかがチェックされます。

なお、注意しなければならないのは売主が借入れをしている銀行などがつけている抵当権や根抵当権です。これは、一般的には買主より売買代金が支払われた時点で売主の銀行に完済されることになりますが、代金決済当日(=買主=ローン申込人に所有権が移転する日)に抹消できなければなりません。

抵当権抹消のために必要な返済額等の確認を不動産業者が行い、売却前に登記を担当する司法書士が金融機関に対して抵当権抹消書類の確認を求めるのが通常の流れです。

接道状況

担保として取る土地として重要なのが道路の問題です。

建築基準法上の制限で、建物を建築する場合、敷地は幅員4メートル以上の道路に2メートル以上接していなければなりません。

4メートル未満の道路に接している土地の場合、セットバック(道路の中心から2メートルの位置までは建物を建てない)を行うことで建てられることもありますが、利用できる土地の面積が制限されることになります。

もしこの接道基準の制定前に家が建てられた土地を買うと、取り壊して建替えようとしてもできないという事態になりうるのです。

よって、接道というのは土地を評価する上でとても大切なポイントといえます。

お困りごとは何ですか?

調べたい、知りたい項目をクリックしてください!解説ページに移動します。

相続・遺言など(名義変更の登記や各種手続)

相続手続はどうすればよいのだろうか、遺言の書き方を知りたい、子供に生前贈与したい、親が認知症なので後見人をつけるべきだろうか・・・など

このような相続・遺言・生前贈与・成年後見のお悩みについては詳しい専門サイトを用意しておりますので下記のバナーをクリックしてください!↓

住宅購入・売却・ローンなど(不動産登記)

住宅を購入した際に「家が自分の物である」ことを証明するために重要な所有権移転登記。

そして、銀行ローンを組んだ時に必ず必要になる抵当権の設定や、ローン完済の時に忘れずにしておきたい抵当権抹消の登記。

これらのものは、手続の際に専門的な登記の知識が必要になるため、司法書士が手続を代理して行うことが一般的です。

ごあいさつ

司法書士より皆様へ

熊本の皆様、こんにちは!当事務所のサイトをご訪問いただき、ありがとうございます。皆様にとって司法書士事務所がもっと身近な相談先になるよう、温かい雰囲気づくりを心がけています。

司法書士プロフィールはこちら

ご相談予約はこちらです↓

096-345-3880

監修サイトのご紹介

当事務所副代表、西岡容子が一部監修するサイトです。説明文などを寄稿しています。